在数字化金融时代,移动端借贷服务已成为解决短期资金需求的重要工具。一款名为“放心借”的信贷产品凭借其便捷性、安全性及与主流平台的深度绑定,逐渐成为用户信赖的选择。本文将全面解析其核心功能、使用流程及市场反馈,为读者提供实用指南。

一、产品特点:高效与安全的双重保障

放心借并非独立APP,而是内嵌于抖音、今日头条、西瓜视频等字节跳动生态应用的金融服务模块。其核心优势体现在以下方面:

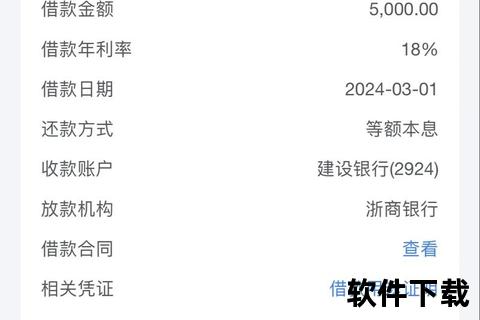

1. 快速审批与到账:依托智能风控系统,用户提交申请后最快5分钟完成审核,资金可实时到账银行卡。

2. 灵活还款方案:支持分12-36期还款,并提供主动还款、自动代扣、提前结清等多种方式,降低用户资金压力。

3. 无抵押纯信用贷款:仅需身份证和基础个人信息即可申请,无需提供资产证明。

4. 合规性保障:合作方包括南京银行、中银消费金融等持牌机构,资金流向透明,受金融监管部门监督。

二、下载与入口:认准官方渠道

由于放心借无独立APP,用户需通过以下正规入口使用服务:

1. 主流平台内嵌入口

2. 注意事项

三、使用教程:三步完成借贷

步骤1:账户注册与认证

步骤2:提交借款申请

步骤3:还款管理

四、安全性解析:风险控制与隐私保护

1. 数据加密技术:用户信息采用银行级加密传输,防止第三方窃取。

2. 风控体系:基于大数据评估信用等级,动态调整额度和利率,避免过度借贷。

3. 隐私合规:通讯录访问仅用于紧急联系人验证,未经授权不得用于催收。

4. 反欺诈提示:官方明确表示不会通过短信链接要求用户转账,谨防冒充客服诈骗。

五、用户评价:便捷与争议并存

根据公开反馈,放心借呈现两极评价:

正面体验

争议点

六、未来展望:技术升级与服务优化

1. AI风控升级:引入更精准的用户画像模型,降低欺诈风险。

2. 产品线扩展:计划推出小微企业贷、教育分期等场景化服务。

3. 用户体验改进:优化客服响应机制,建立逾期协商标准化流程。

放心借凭借其与头部流量平台的深度融合,为用户提供了高效便捷的借贷通道。用户需理性评估自身还款能力,避免过度依赖短期借贷。对于平台而言,加强利率透明度、完善客诉处理机制将是赢得长期信任的关键。在合规与创新并重的金融生态中,放心借能否持续领跑,取决于其如何在便捷性与风险控制间找到最佳平衡点。